营收翻新高、赔本大幅收窄、EBITDA初次转正……商汤2025年功绩开释出诸多积极信号,但与此同期,这家老牌AI公司的无语逆境依然存在:盈利拐点尚未到来,第二增长弧线未现,估值被其后者全面反超。

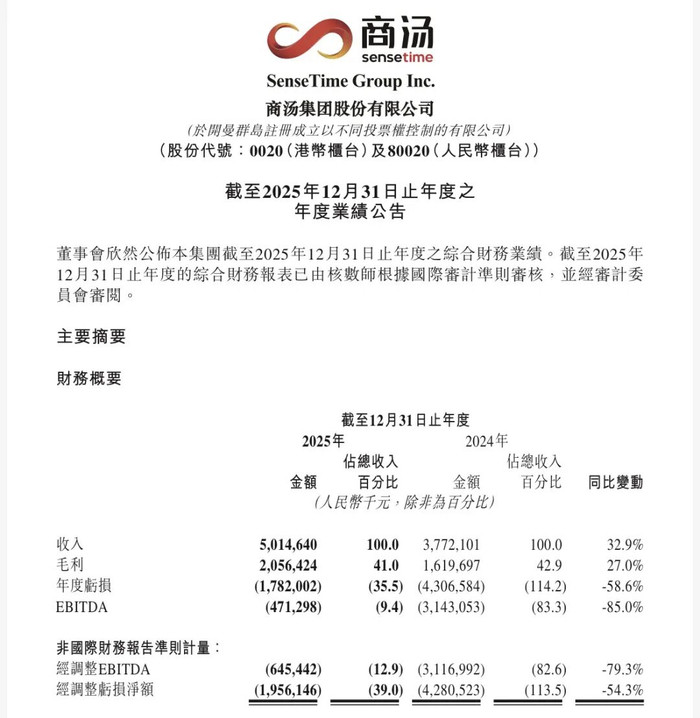

近日,商汤(0020.HK)发布了2025年全年功绩叙述。数据夸耀,叙述期内公司总收入达到50.15亿元,同比增长32.9%,创下历史新高;全年净赔本17.82亿元,同比收窄58.6%;更值得暖热的是,2025年下半年EBITDA(息税折旧摊销前利润)达到3.76亿元,杀青了上市以来初次转正。

穿透亮眼的账面数据来看,流程业务调整与战术转型后,商汤营收增长已发达出对生成式AI业务的依赖,翻新业务距离发展成为“第二增长弧线”还远;AI扩展的大配景下,算力成本与折旧上升导致毛利率承压;大幅减亏背后,是公司剥离了执续烧钱的业务,主营业务仍处于赔本景况。而自2018年以来,商汤永恒未能杀后生度盈利。

更为狰狞的是AI赛谈估值逻辑的颐养。比较传统AI公司,成本阛阓仍是转而追捧更具有念念象力的通用大模子新贵,曾任商汤副总裁的闫俊杰指导Minimax走上3000亿港元市值时,也曾的“AI四小龙之首”商汤早已跌出行业第一梯队,市值已不足Minimax的四分之一。

生成式AI已成“大腿”

商汤2025年年报中最亮眼的部分,无疑是生成式AI业务。财报夸耀,生成式AI业务营收从2024年的24.04亿元增至36.30亿元,增幅达到51.0%。该业务占总收入的比例从2024年的63.7%晋升至72.4%,成为商汤的营收主力。

这一增长主要源于阛阓对生成式AI模子磨真金不怕火、微援助推理的需求执续爆发,以及一体化产业料理有计议促进野心平台、模子及行使的连合交易化。

生成式AI业务爆发背后,是商汤对中枢叙事的重构。2023年,商汤对此前的灵敏交易、灵敏生计、智能汽车、灵敏城市四伟业务线“动刀”,明确为新的三伟业务板块:生成式AI、传统AI和智能汽车;2024年底又调整为生成式AI、智能汽车及视觉AI。到了2025年上半年,商汤对收入暴露口径又进行了变更,调整为生成式AI、视觉AI、X翻新业务。

得益于“AI基础确立—大模子—行使”的前瞻布局,往时三年,商汤生成式AI业务收入联结冲突10亿元、20亿元、30亿元关隘,营收占比晋升了37.6个百分点。

从野神思视觉龙头到生成式AI作事商,商汤转型的增长底色下暗隐退忧。对比2023年、2024年差异杀青199.9%、103.1%的爆发式增长,生成式AI业务增速诚然仍保执高位,但增长动能仍是有所衰减。

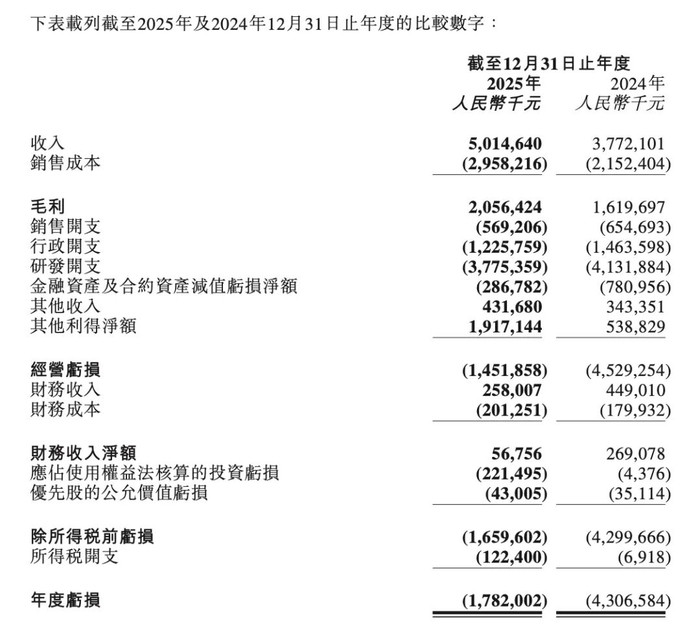

与此同期,规模诚然在增长,但似乎并未变成“规模效应”。2025年,商汤销售成本同比增长37.4%达29.58亿元,其中AIDC算力运营成本同比激增163.5%。生成式AI业务执续扩展下,作事器折旧、硬件采购、云作事用度执续高企,导致公司全体毛利率进一步降至41.0%。

增长新动能在那儿

当生成式AI一跃成为增长的中枢引擎,商汤也运行面对业务结构是否失衡的考验。

2025年上半年,商汤的视觉AI板块吸纳了原智能汽车业务中的智能座舱业务;同期,在“1+X”战术下,参预大、周期长的智能汽车、灵敏医疗、家用机器东谈主、灵敏零卖等并吞被纳入X翻新业务板块。

算作国内野神思视觉领域第一的头部公司,商汤起家的视觉AI业务也曾是最大的营收起原,但2023年以来,这一板块营收便大幅下落,2024年大幅下落39.5%至11.12亿元;2025年调整暴露口径后,视觉AI收入为10.47亿元,同比飞腾3.4%。

事实上,以灵敏城市、安防为主的ToG业务耐久濒临着方法制委用、回款周期长、需求趋于满盈等问题。商汤对这一板块的主动削弱与要点转机,也从侧面意味着视觉AI业务增速有限,难以成为第二增长弧线,而是聚焦于其盈利才气。正如商汤在财报中所说的,视觉AI业务正从技巧参预期迈入规模化收货期,成为驱动集团收入增长与现款流改善的坚实支撑。

代表着将来发展地点的X翻新业务却堕入萎缩。2025年,这一板块收入同比下落5.9%至3.02亿元,营收占比从8.6%降至6.0%,商汤将这一收入减少归因于智能驾驶业务于2025年8月分拆出表。

但深层问题在于,诚然灵敏医疗、家用机器东谈主、灵敏零卖等赛谈被觉得出息广宽,但仍处于参预阶段,部分赛谈以致交易化旅途疲塌,既无法快速放量,短期内也难以变成放心利润。

商汤在财报中涌现,其“母舰(集团)+子舰(生态)”协同体系下,集团孵化的生态企业在一级阛阓融资进展成功,赢得包括互联网巨头、顶级风投及产业基金在内的外部成本的高度招供。不外,开云体育(中国)官方网站财报中并未涌现这些“X”翻新业务的具体财务数据或方法进展。

减亏“成绩单”的背后

在商汤的财报中,“大幅减亏”是一个辞让冷漠的亮眼发达。据报谈,在财报发布后的电话会中,商汤高管也经常说起这一要津词。

从数据来看,商汤2025年净赔本17.82亿元,同比收窄58.6%;经调整净赔本19.56亿元,同比收窄54.3%。为了体现功绩改善,商汤强调,2025年下半年EBITDA为3.76亿元,杀青上市以来初次转正。

事实上,2025年上半年,商汤就仍是将“绝影”智能汽车业务中赔本的智能驾驶和寰宇模子业务分拆,从而杀青了全体净赔本收窄。另外,AIGPU芯片自2025年年头以来就已不在合并报表范围内,而结尾芯片公司从下半年起也不再被并表。而按照商汤的讨论,X翻新业务最终将从集团合并财务报表中剥离。

体当今2025年财报中,商汤有一项率先19亿元的“其他利得净额”,主若是出售附属公司及联营公司赢利13.13亿元,以及按公允价值计量且变动计入损益的金融钞票的公允价值里的是6.46亿元。

算作对比,这一计议在2024年的数据为5.39亿元,在2025年上半年为6.41亿元。

另外,为杀青减亏,商汤对“三费”开销进行了全面管控。其中,销售开支在2024年已同比下落20%的基础之上,不绝减少了13.1%至5.69亿元;行政开支也同比减少了16.2%至12.26亿元。

更为要津的是研发用度同比减少8.6%至37.75亿元,但具体来看,这一减少主若是由于雇员福利开支减少,并被作事器运营和云作事用度加多部分抵销。而在2024年和2025年上半年,商汤的研发用度差异加多19.2%、12%。主若是与生成式AI业务参预干系的折旧及摊销,以及作事器运营及云作事费所致。

财报暴露的职工数目亦可佐证这小数,限度2025年末,商汤雇员数目为2472东谈主,比较2024年末的3756东谈主减少了1284名。若将期间线拉长,2022年末商汤职工东谈主数率先5000东谈主,呈现出逐年下落的趋势。

综上来看,若剔除下半年出售钞票所孝敬的12.76亿元,以及下半年削减研发开支影响,商汤主营业务仍处于大幅赔本的景况。

盈利拐点何时来?

拉万古期线来看,成立十余年,盈利的压力永恒是悬在商汤头上的一把利剑。

积年财报数据夸耀,2019年至2024年,商汤年度赔本差异为49.68亿元、121.58亿元、171.77亿元、60.93亿元、64.95亿元、43.07亿元,若加上往时一年赔本的17.82亿元,商汤近7年的赔本额仍是来到了530亿元的无数数字。

在费劲奔向盈利拐点的路上,商汤执续依赖外部输血。2025年年报夸耀,限度2025年12月31日,2024年12月配售所得款项净额27.87亿港元,以及2025年7月配售所得款项净额24.98亿港元,均仍是一谈动用。2025年12月配售所得款项净额31.46亿港元,展望将于2026年底前总共使用。

大部分资金用途均用于支执商汤的中枢AI业务发展,包括AI基础要领确立、生成式AI研发、大模子产物落地、AI翻新领域的和会与行使。

与执续赔本需要外部输血变成对照的,是商汤在成本阛阓的同步“失血”。限度3月26日,商汤股价报1.85港元,总市值不到750亿港元。

这与其2021年底上市时的高光时刻变成广宽落差——彼时商汤刊行价为3.85港元,开盘后股价速即攀升,涨幅一度高达22%,市值一度冲突1500亿港元。

颇为戏剧性的是,在商汤上市前夜,2021年底,时任商汤副总裁的闫俊杰采用离开,并在次年年头成立了一家叫Minimax的AI公司。

本年年头,闫俊杰MiniMax在港交所上市,首日股价即翻倍,市值冲突千亿港元,在随后的两个多月里执续受到成本追捧,如今市值仍是来到3000亿港元。与市值高潮变成反差的是,这家AI大模子新贵2025年全年收入7903.8万好意思元,同比增长158.9%;年内赔本高达18.72亿好意思元,同比加多302.3%

估值差距的背后,是成本阛阓对新旧AI公司截然相背的订价逻辑。比较商汤的“减亏”故事开云体育(中国)官方网站,MiniMax、智谱这一类公司诚然赔本规模更大,但在其AI行使交易模式、高增长预期、标的稀缺属性等方面的空洞上风下,投资者更快意为这么的“成长故事”给出更高溢价。

HG真人游戏官方网站 备案号:

备案号: