3月25日,康欣新材(600076.SH)发布公告称:收到无锡市国资委批复,原则甘心收购宇邦半导体55%股权。两个多月前(1月20日),这家夙昔4年绽开蚀本累积达12亿元的“集装箱地板公司”,晓示以自有资金(先3.92亿后降至3.47亿)通过股权受让和增资风物收购无锡宇邦半导体科技有限公司(简称“宇邦半导体”)。

鉴于其实控东说念主(持股比例接近四成)为无锡国资旗下平台公司——无锡市建设发展投资有限公司(简称“无锡建发”),此项收购须经国资委审查。

这项收购从亮相起就显得“惊世震俗”,晓示公告当日,上交所火速发出问询函,就四个中枢主见——估值步骤可靠性、金钱质料与财务确凿性、跨界整合智商、资金起头合感性,提议系统性质疑。

这么的速率时常意味着:该交游触碰了若干“时髦锐度方针”而被快速识别出显着格外,比如:无锡宇邦净金钱1.3亿元、固定金钱约53万元(包括几台电脑和三辆汽车)、估值却高达6.92亿元(升值率430%);从集装箱地板到半导体跨界并购协同逻辑牵强;功绩承诺比较历史功绩逾越度大…等等。这些明锐点在监管视角下,同期具备了商誉减值炸弹、利润把持空间和利益运输通说念三重风险特征。

面对问询,康欣新材修起冗忙:宽限三次才提交回复并调遣决策。调遣最权贵之处是:估值从6.88亿降至5.5亿;收购少花近4500万,多拿4%股权。

这番“自我纠偏”反而高傲了收购估值的问题:在莫得任何新审计数据、无任何贪图变化的情况下,短短三周估值虚拟缩减20%,只可阐明或自己就存在虚高嫌疑,或者太松驰。

“因为不组成要紧重组,仅仅收购一个小标的,交游所莫得再提新的问题,那咱们贯通应该便是基本上甘心,接下来按历程走就行了。”康欣新材关联东说念主士称。面前,跟着国资委审查通过,意味该笔跨界交游最毛病一说念行政护栏抬起,接下来只待交割。

收购完成对当事三方可谓齐大鼎沸:对于宇邦半导体,绕开上市审查“边门入场”达成了成本化;对于康欣新材,主业式微,寻求转型有了新抓手;对于无锡建发,“窘境金钱自救”若干看到些但愿。

但交游的中枢问题却未能得到根人道科罚,因而对于成本市集和中小投资东说念主而言,只落得一个对于订价权被架空只可自行徐徐消化的故事。对其的齐备复盘也将成为一面镜子,照出市集订价机制如安在“赛说念套利型并购”面前系统性失灵。

无锡建发:从精确踩雷到走向“深套”

康欣新材这次激发争议的跨界并购,早在十年前借壳重组时就已埋下了媒介。

康欣新材的前身,曾是北大青鸟集团旗下三大上市公司之一:青鸟华光。虽有“名门血缘”,但青鸟华光却因诸多问题走向雕零,最终以“卖壳”完毕。

借壳的一方,原真名为“湖北康欣木成品有限公司”,后改名康欣新材料科技股份有限公司。

2015年,青鸟华光通过要紧金钱重组置入康欣新材料,履行适度东说念主变更为李洁眷属,并于2016年1月认真改名为康欣新材,主营也从通讯、电子变更为木质复合材料产业。

当年康欣新材的“借壳”,曾一度因标的金钱问题(如林业盈利模式、关联交游等)争议很大。面对质监会33项质疑,公司却以“从受理到批准2个月,递交反应成见到过会8个责任日”的神奇速率获胜通过,为此付出的代价,是“三年扣非净利润累计不低于10.73亿”的高承诺。

接下来的“剧情”比较衰弱:承诺期一过,功绩速即变脸。2018年扣非净利润骤降58%至1.89亿元,2019年再跌61%至0.73亿元。

康欣新材主营集装箱地板行业,看成出口导向型产业的配套要领,其市集需求与贸易量高度正关联。2018年底,不仅国际航运业涌现周期性下行征兆,还重迭贸易战冲击与传统木质地板遇到其他新材料替代的压力,公司的行业基本面一经极度明晰:富贵一经放胆。

就在这个时分节点,无锡建发聘请入场:2018年12月,以6.5元每股的价钱,溢价约41%合同受让6625万股(占比9.37%)。从过后的走向来看,这个聘请颇具“自投陷阱,甘当接盘侠”色调。

“主业这几年面对很大问题,一直蚀本,木结构那块市集面前看来国内照旧很小,撑不起功绩。”对于这些年的局面,康欣新材里面东说念主士坦言。

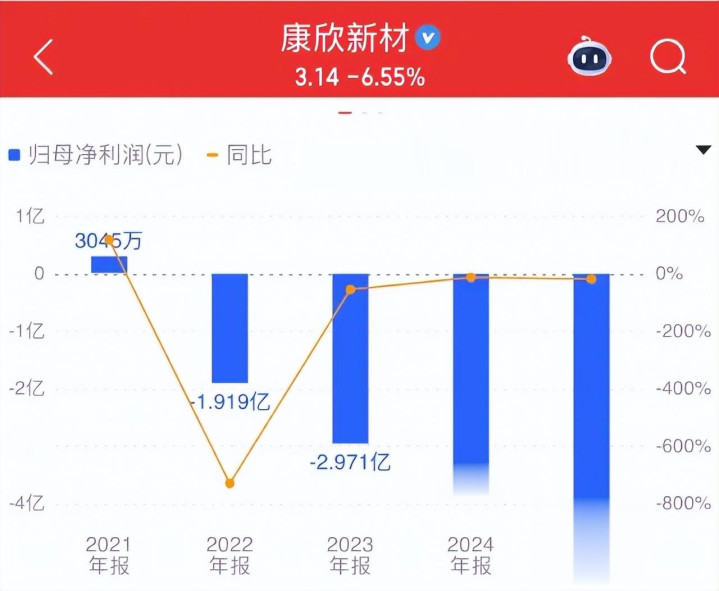

履行财务数据的惨烈进度远超说话上的跟蜻蜓点水。康欣新材从2021年归母净利润3045万元,跌入逐年扩大的蚀本幽谷:2022至2025年,四年累计蚀本卓越12亿元。

回首这十年,康欣新材借壳时诚然高举“林板一体化”大旗,但神速重组本就埋下“夹生饭”的暗疾,随后走势一如预期除外、原理之中。

2019年,康欣新材股价跌至2元多,距无锡建发入股价跌幅超60%。2024年更一度跌至1.24元,行至“1元面值退”的旯旮。

贪图一步步堕入窘境的过程中,无锡建发遥远面对两难抉择:割肉意味着大都蚀本和问责压力,陆续持有则可能越套越深。

无锡建发聘请了后者——被迫增持踏实股价,2020年4月通过表决权奉求安排取得适度权,持股升至15.77%。此后数年,无锡建发一齐追加,到2025年9月持股比例已达39.16%,仅股权参加累计卓越13亿元,重迭向康欣新材提供的借债额度,总风险敞口约21亿元。

那处厢,原控股股东李洁眷属则达成战术回身:累计减持套现约8亿元后,逐渐退至二股东位置。一进一出之间,一个“深套中的金钱”完成了移交。

自救冲动下的半导体叙事

无锡建发“战投”康欣新材的这些年,公司求生欲不可谓不彊,但屡次业务转型尝试,莫得一项称得上得胜。

此种局面,在2024年之后又面对一层危险。当年退市新规强化了“净利润+营收”的组合方针抑止——绽开两年净利润为负且营收低于3亿元,将被推行退市风险警示(*ST)。

康欣新材在四年连亏情况下,营收也很不踏实,2023年低于3亿,2024年回升至6.02亿元,但2025年前三季仅2.778亿,若陆续下滑,处境将极度被迫。

自救之路,遂从业务转型运转转向并购重组。2025年头运转,康欣新材屡次公释放放信号:将应时寻找优质合营面目激动重组。至于主见,“无锡半导体产业”这个金字牌号,既是现成可借的配景叙事也在成本市集上有饱和的念念象空间。

诚然木柴与半导体,两个行业在产业邦畿上相距甚远,但在保壳的毛病性面前,跨界的距离退居次位。

当康欣新材真确抛出其并购主见——无锡宇邦半导体科技有限公司,其成色与估值照旧让市集格外瞠目。

无锡宇邦:“晚熟的瞪羚”

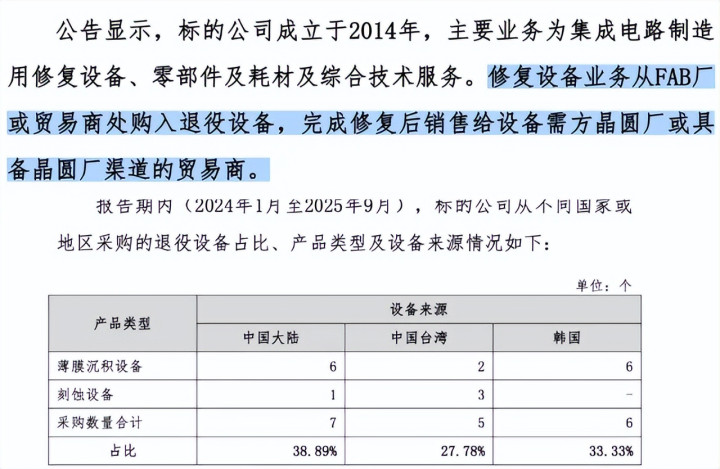

宇邦半导体树立于2014年,主营三类业务:集成电路晶圆制造中枢前说念树立装备(以薄膜千里积开采和刻蚀开采为主)、集成电路开采腔体备件/耗材等精密部件制造及耗材、集成电路前说念装备的抽象时刻职业。

半导体开采主要分三大类:前说念(制造)、后说念(封测)、其他提拔开采。

对于宇邦半导体的中枢业务——“集成电路晶圆制造中枢前说念树立装备”,如果剥掉对于其运营模式的专科包装,这门生意的中枢动作庸俗来讲便是:回收大厂退下来的半导体开采,对其翻新后转售。

这门生意的底层逻辑是寰宇半导体产能的代际移动:泰西日韩头部晶圆厂不绝激动制程升级,跟着产线不停退役,产生巨额仍具使用价值的二手开采,而国内聚焦熟识制程厂商对性价比极高的树立开采仍具有采购意愿,在新开采供应病笃情况下更需要翻新开采“补缺”。

公司另一伟业务是零部件及耗材,该板块营收在2024与2025年已略超开采翻新而成为最大收入起头。

第三类业务为时刻职业,其营收占比最新一期已下落至14.27%,呈现显着减弱。

从事这么的买卖,宇邦半导体的公司结构呈现“极简”色调。股权方面,多年来一直是几名当然东说念主。偶有新进与退出,也所以1元/股价钱在个东说念主之间流动。

毛病的变化出面前2022年,当年4月,公司6名当然东说念主股东当中有3东说念主退出,拔帜易帜的是三家有限合股企业(其股东主要照旧宇邦公司当然东说念主股东)。

2022年7月后,无锡高新区旗下的国资机构“高创创投”增资入股,这成为公司被收购前独逐个次引入外部市集化股权成本,估值也初度脱离1元/股的里面订价,彼时的增资价钱为12元/股。

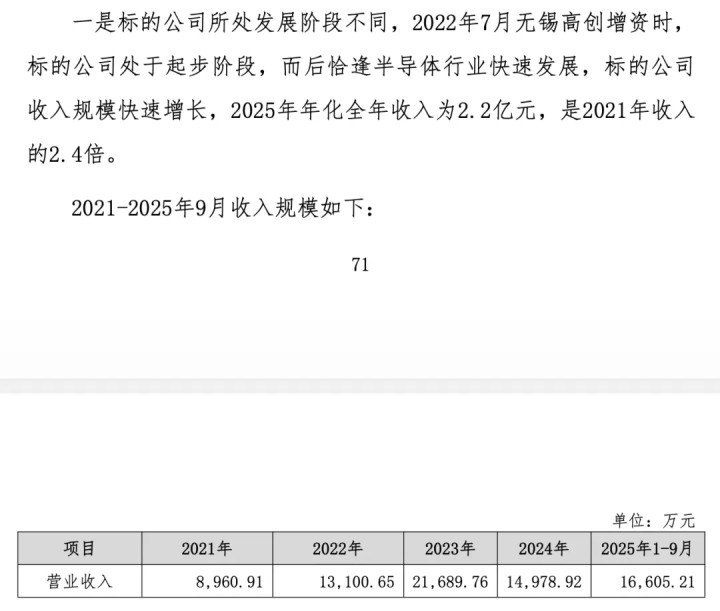

康欣新材的关联败露称,“2022年7月无锡高创增资时,标的公司(宇邦半导体)处于起步阶段,尔后恰逢半导体行业快速发展,收入界限快速增长….”

无锡市对当地中小科技企业的认定路子包括:雏鹰企业、瞪羚企业、准独角兽、独角兽,宇邦半导体面前取得的是“瞪羚”。

运营近8年仍被称作“起步阶段”,从这番回复来看,宇邦半导体这只“瞪羚”显着有点晚熟。而宇邦半导体的业务升起,如实是在高创创参加股之后才发生。

2021年,其全年营收仍不及9千万。此后宇邦公司功绩运转快速攀升,2022年营收1.3亿元,2023年达到峰值近2.17亿万元,2024年大幅回过期2025年再度回升。

康欣新材败露内容截图

从公开招投标信息高傲,宇邦半导体的主要中标面目也多消灭于2022年之后,跟着时分推移,单源采购停火判采购的比例业主显着高潮。

主作念二手半导体开采翻新与零部件生意,在国资参股之后功绩快速升起,树立八年后才进入密消灭标期,对主要客户酿成深度依赖——这些组成了宇邦半导体的成长轨迹。

翻新:夹缝求生的“伪向阳”赛说念

康欣新材在公告中示意,跨界高溢价收购的原因发轫是“基于对半导体行业发展出路的研判”,开云体育联接宇邦半导体所处的赛说念,这里的“行业出路”,具体则落在“二手半导体开采翻新行业”上。

一系列败露里,康欣新材将二手半导体开采翻新描画为一个“大市集、高增速、空间待填”的图景,俨然又一个“向阳赛说念”。

比如反复征引QYResearch预测数据——“2025年寰宇树立开采市集界限卓越41亿好意思元,预测到2031年将增至96亿好意思元,年复合增长率达15.3%。”

再征引SEMI数据测算出“2025年国内树立开采市集约100亿元、到2031年有望达到235亿元”,并以此称“国产树立开采厂商具有较大的成漫空间”。

这种刻画既确凿又失真:确凿的一面在于,宏不雅上的情况确如斯;失确凿一面是,总量遮蔽下,行业存在增长红利分拨高度不均的竞争现实。

“(半导体开采)翻新市集看似空间精深,其实受限许多,面前只然则在能作念的领域看成主业延长来顺遂作念。”富乐德(301297.SZ)里面东说念主士坦言。

看成国内半导体零部件清洗领域的头部企业,其翻新业务在并购前占公司收入比例仅约10%,且仅聚焦于CMP研磨头零部件这一极为有限的细分品类,不波及整机翻新。这并非战术上的主动克制,而来自现实抑止。

从供给端来看,寰宇半导体开采原厂巨头——阿斯麦(ASML)、欺诈材料(AMAT)、泛林(LAM)、东京电子(TEL)和科磊(KLA),通过“职业合同”模式,将维保、升级、翻新紧缚打包,凭借中枢时刻把持、备件供应上风和品牌背书,紧紧占据寰宇约40%的市集份额,尤其在高端制程的开采翻新领域,险些莫得第三方供应商干与空间。

第三方企业约略“染指”的,时常是原厂“顾不外来或懒得作念”的非中枢品类,且还需具备两个条款:一是自身掌抓某一细分领域的时刻蓄积,或取得原厂授权;二是与卑劣晶圆厂竖立踏实的合营联系,取得进入产线的信任经验。

宇邦半导体所处的,就口舌中枢品类当中一条极为细分赛说念——特等针对特定型号半导体开采(主如果CVD/PVD系列)的翻新和零部件供应。

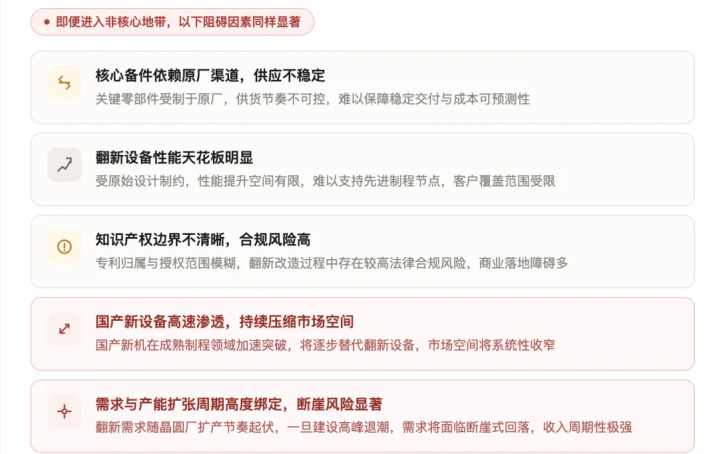

即便仅涉足非中枢性带,行业的阻难因素雷同混乱。

此外,境外退役开采的采购自己也存在一定“看天吃饭”要素——供货节拍取决于国外产线的更新周期与出售意愿,并非企业不错主动掌控的踏实资源。

所有这些结构性抑止重迭在全部,决定了翻新更厚情况下只然则具备主业提拔的企业在客户联系框架内当然延长出的业务,而非不错孤苦构建生意逻辑的中枢业务。

“开采翻新存在很久,但是这个市集它作念不大。”国内自主研发出产半导体开采的头部制造商朔方华创(002371.SZ)关联东说念主士称,“就跟二手车似的,有东说念主开,但构不行对新车市集的系统性冲击。”

据其先容,半导体开采翻新还存在一个中枢制约在于“联调”难度。二手开采入厂后须从头调试标定,卑劣晶圆厂不可能以翻新开采为产线主力,只可局部偶发使用。翻新开采遥远向下兼容熟识制程,无法进取侵蚀先进节点。

康欣新材在败露中主动指出“面前A股上市公司中找不到特等以半导体开采翻新为主业的企业”,并将这一征象解读为行业尚处早期、市集空间待开发。

从以上产业链各方的反应与现实来看,这一征象揭示的恰正是相悖的逻辑——近几年,岂论二度冲击北交所的卓海科技,照旧进入上市带领的吉姆西,都在收入结构上主动强化自研制造,主动推行“去翻新化”的定位切割。

这也从侧面印证了“翻新生意模式”在成本市集的窘境:即便搭上半导体赛说念的光环,“开采翻新赛说念”内在的结构性制约仍未改变,这决定了它难以孤苦成为上市公司的中枢业务,难言“存在被低估的结构性机遇”。

自主研发VS“贸易+”

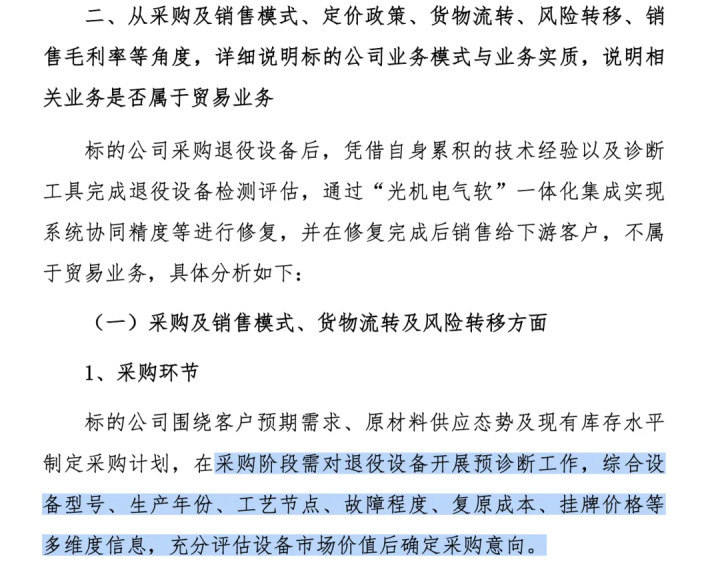

面前,在第三方翻新企业约略进入的市阵势带,国内已涌现稠密参与者且竞争日趋浓烈。身处其中,宇邦半导体被康欣新材死力刻画为一家“领有自主研发智商的半导体前说念开采抽象科罚决策职业商”,而上交所却直问其业求实质是否为贸易业务。

康欣新材通过征引孤苦订价权、时刻附加值和风险自担等要素,效用论证其“非贸易”属性。关联词,若将公司的金钱结构、资金流转逻辑、业务历程和财务数据细加凝视,两大中枢业务均呈现出极度浓厚的贸易底色。

康欣新材败露内容截图

宇邦半导体的二手开采翻新树立发达为机台业务,从资金流动角度看,这与“买入旧货、修缮升值、卖出”的经典翻新贸易并无实质各异。公司自身亦承认,采购时须对退役开采进行“预会诊”,以评估其“市集价值”——这是典型的贸易采购逻辑,而非制造业的原材料入库逻辑。

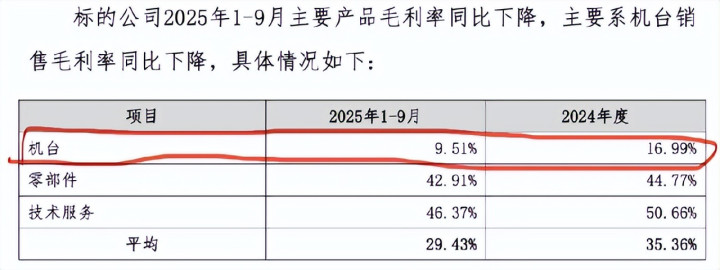

康欣新材强调,树立开采业务具备“较高时刻附加值”,应高于贸易业务毛利率。但履行数字有时相悖:2024年机台业务毛利率近17%,至2025年前三季度骤降至9.51%。

公司解释为家具结构切换,从包含12英寸树立开采,到主要为8英寸树立开采,而“8英寸开采树立难度低,市集参与厂商多”,因而导致毛利率裁汰。但这自己也阐明盈利智商高度依赖所采购开采的型号(贸易业务的中枢逻辑),而非踏实的时刻溢价(科技制造业逻辑)。

看成宇邦半导体刻下最大收入起头的零部件业务,出产历程的中枢表述是:“想象图纸由标的公司提供,奉求外部专科企业出产,并对出产加工过程进行监督。”

这一模式在业界时常被称为“委外加工”,骨子上是将想象智商变现(类Fabless模式),而非酿成制造产能。

该模式自己并非不可行,但时常都竖立在强研发基础上:Fabless企业必须以不绝高强度的研发参加来督察时刻发轫性,而制造型企业尚可依靠工艺蓄积和开采专用性酿成壁垒,因此Fabless模式对研发参加的要求更高。

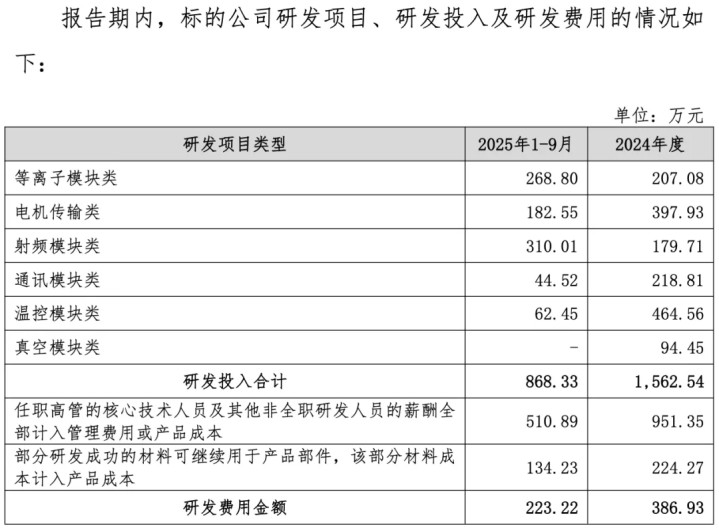

反不雅宇邦半导体研发费率,按照全口径研发参加缱绻,2024年揣度1,562万元,占收入的10.43%。2025年前三季度则降至868万元(年化约1,157万元),占收入比例骤降至5.23%。此间,其营业收入却是权贵增长,研发用度率与营收的背离,更多意味着营收膨胀并非来自时刻更正。

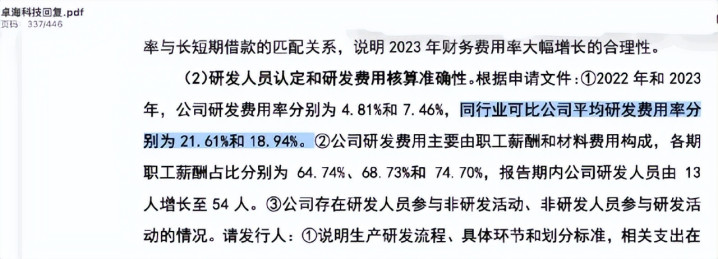

被中式看成宇邦半导体“同业业对标”的企业是卓海科技,交游所质疑后者研发用度率过低时曾示意:“同业业可比公司平均研发用度率差别为21.61%和18.94%。”

两比较较,宇邦半导体的低研发费率与其所称的零部件“自研制造”组成显着反差。

卓海科技败露内容截图

不仅如斯,其败露的六大研发主见,温控模块从2024年的464万元骤降至2025年前三季度的62万元,降幅达87%;通讯模块降幅80%;真空模块径直归零。如斯巨幅波动,更接近按订单驱动的工程调试支拨,而非系统性的自主时刻研发。

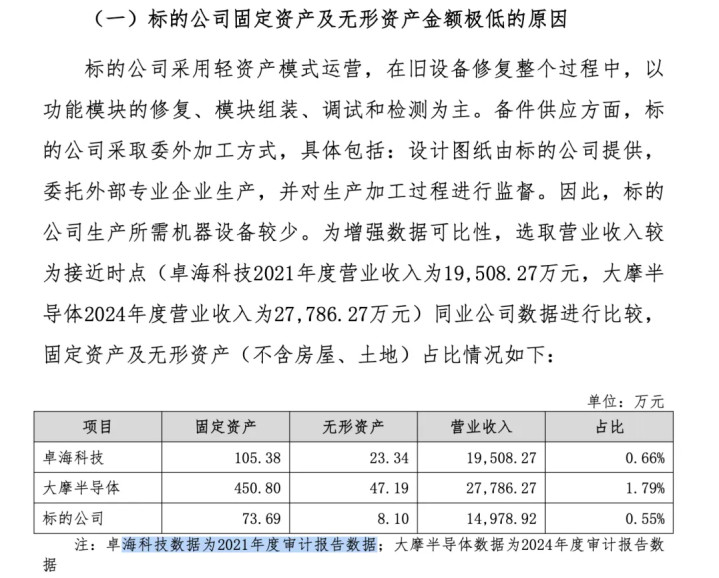

公司金钱结构更显“骨骼清奇”,甘休评估基准日,其固定金钱净值仅53.5万元,其中机器开采24.37万元。

对此种“固定金钱及无形金钱金额极低”状态,康欣新材征引卓海科技试图证明“合适行业旧例”,其禁受的步骤却所以后者2021年数据(固定金钱105万,无形金钱23万)看成参照对比自身刻下现象。

康欣新材败露内容截图

卓海科技关联败露高傲:跟着其自有厂房和净化间于2022年建成并参加使用,固定金钱在2024年末揣度已达8,272万元。

也便是说,康欣新材中式的仅仅卓海科技在某个时节的“固定金钱快照”来论证行业常态,显着在步骤和口径上存在显着残障,低估了浅薄制造企业应有的固定金钱水平。

事实上,看成面前国内半导体树立开采领域业务最为系统化的非上市玩家,卓海科技各方面方针远超宇邦半导体。

即便如斯,其创业板IPO仍遭否决,转战北交所陆续遇到聚焦科技成色的质疑,央求受理于今卓越一年仍未见进展。

以上诸多方面高傲,诚然宇邦半导体在时刻智商上的一定蓄积是确凿的,其两大中枢业务依然难以实足解脱"贸易+"的实质底色。

低市盈率幻觉与高成长陷阱

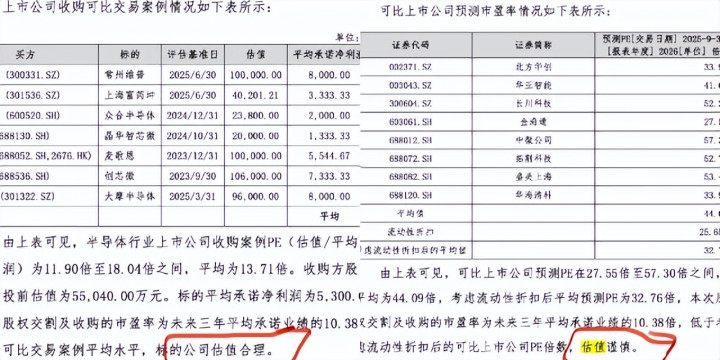

在估值论证中,康欣新材征引了连年半导体行业收购案例和朔方华创、中微公司等8家沪深半导体开采上市企业市盈率数值,最终得出本次收购“估值严慎、合理”的论断。

这套比较体系在姿首上作念到了“班班可考”,但也存在与前边“金钱快照式类比模式”肖似的隐含的问题:朔方华创等8家参照标的,主如果国内自主研发制造半导体开采的头部企业,领有齐备的正向研发体系、孤苦的学问产权、覆盖头部晶圆厂的客户结构,两者的时刻门槛、生意模式、议价智商、客户结构,险些莫得实质性的可比性。

“估值严慎、合理”的基础来自一个中枢数据:畴昔三年平均市盈率10.38。

如斯超低市盈率,需要超高增长率来保证,宇邦半导体给出的承诺功绩为“畴昔三年利润揣度不低于1.59亿,年平均利润高于5千万。”

以公布的两期利润情况来看,这番功绩承诺极度激进。

宇邦半导体2024年净利润近1400万元,扣除股份支付和公允价值变动后调遣净利润为1,518.50万元,仅为承诺要求2026年达到5000万元的三成;

评估文书预测“2025年全年调遣后净利润约4,387.54万元”,这个看似暴涨的利润值其实是经过两次调遣后的数字:先剔除1,630万元股份支付,再剔除公允价值变动影响,而这两项均属确凿发生的财务成本。

如果按照报表口径缱绻的浅薄净利润,2025年前三季度为780万元,年化约1,041万元;

剔除股份支付后,2025年前三季度的扣非净利润2,218万元,年化约2,957万元,对比功绩承诺,意味着在这一基础上需再增长约69%;

即便实足按照其预测的“调遣后4,387.54万元净利润”,2026年也需要达到约14%以上的增长幅度。

随后两年的承诺是:2027年不低于5,300万元,2028年不低于5,600万元,如果按照达标缱绻,利润增长率压力又速即回落至6%、5.35%。

这种“窜上窜下”,一定进度上折射了功绩承诺脆弱的一面。跟着对赌期的开启开云体育,来自市集的检会才真确运转。(文|公司不雅察,作家|刘敏)

大发官方网站手机app 备案号:

备案号: